収用等を受けた場合の特別控除 租税特別措置法第33条の4 松本寿一税理士事務所

マイホームの売却に関する税金 林 正和 税理士事務所 板橋区の税務 会計 相続の税理士

確定申告特集その 土地建物を譲渡したとき 申告書等への記載方法まで

2

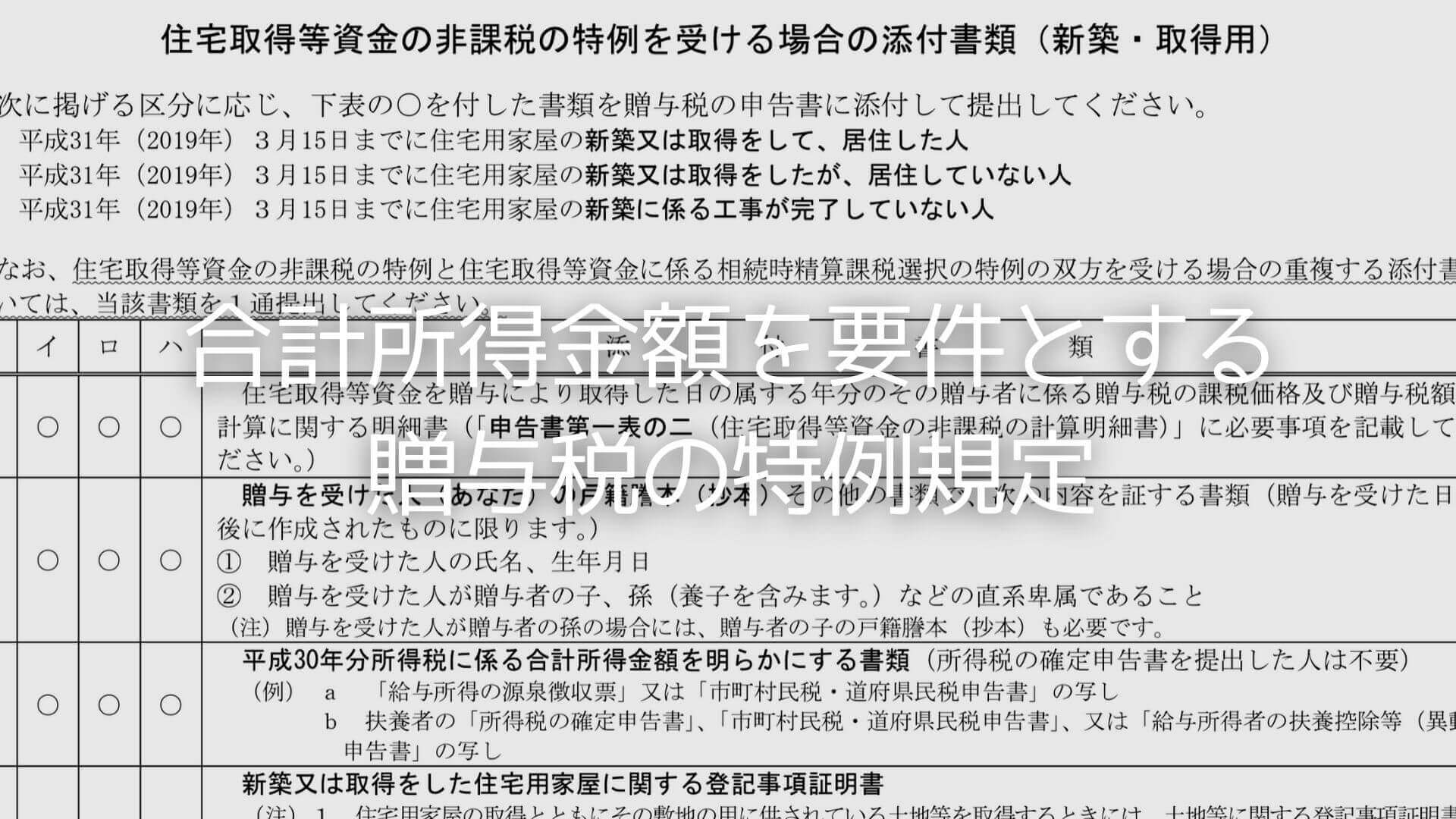

合計所得金額を要件とする贈与税の3つの 非課税特例

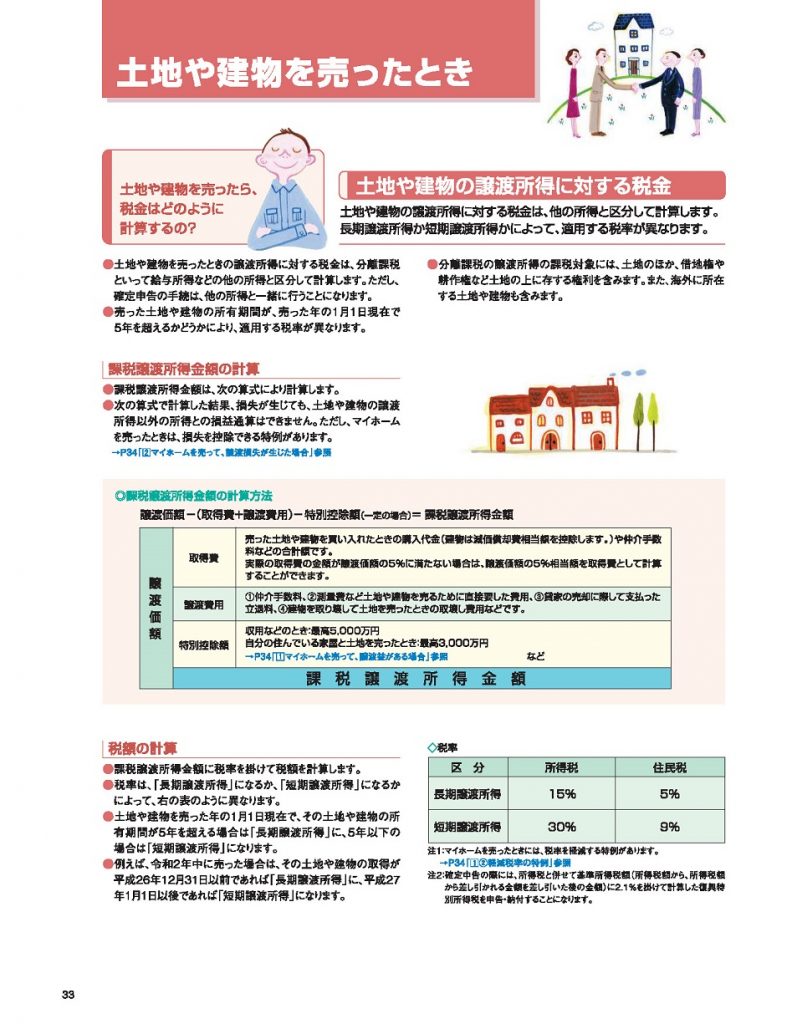

譲渡所得

譲渡所得の特別控除の確定申告書の作成 国税庁の確定申告書等作成コーナーを活用 いいの何気の部屋

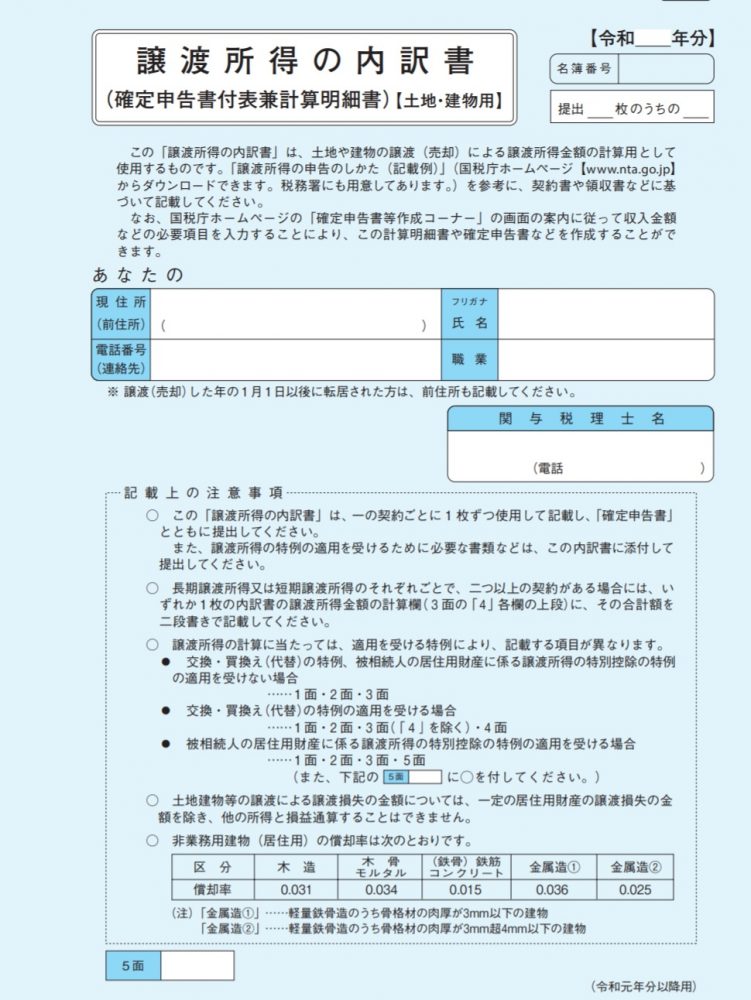

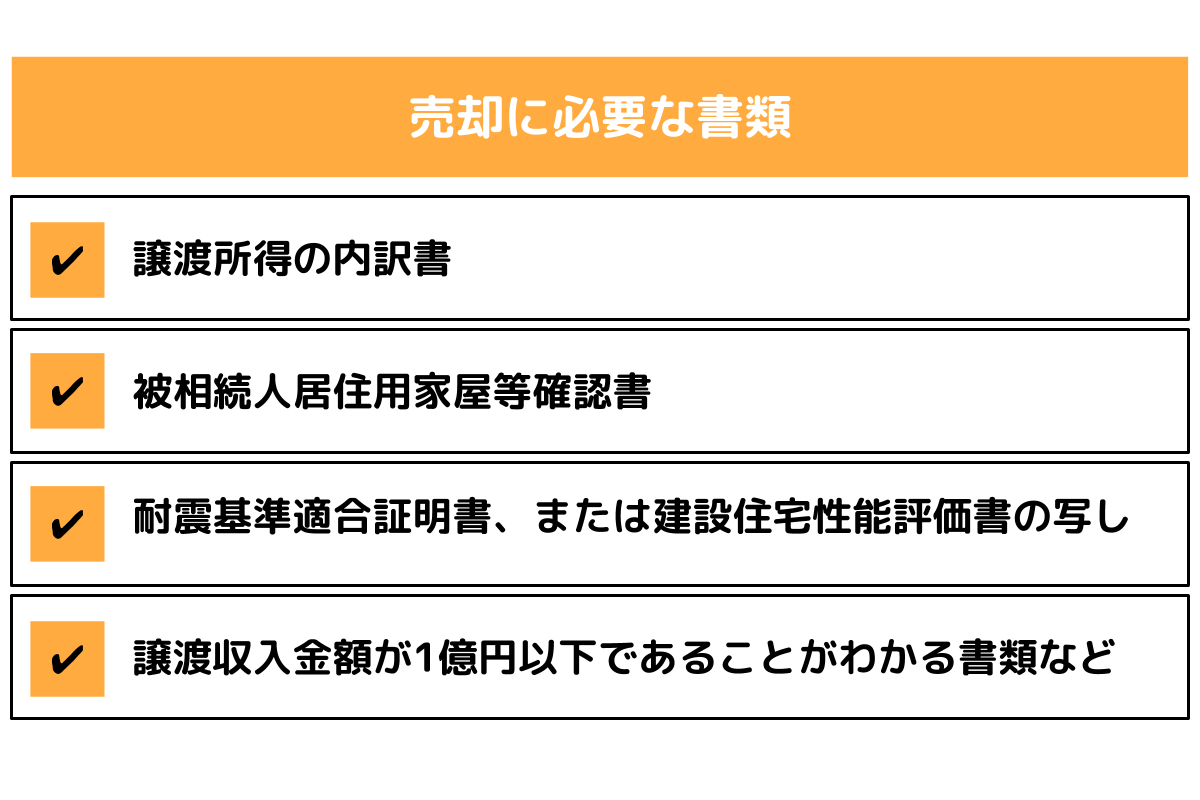

所得税確定申告の必要書類 申告書 付表 計算書 添付書類 税金の知恵袋

特定住宅地造成事業等のために土地等を譲渡した場合の譲渡所得の1 500万円特別控除 租税特別措置法第34条の2 個人の有する土地等が特定住宅造成事業等のために買い取られる場合に該当することとなった場合には 1 500万円の特別控除が適用でき

最大3000万円が控除される居住用財産の譲渡所得の特別控除とは ベンチャーサポート不動産株式会社

譲渡所得にかかる税金とは 特別控除を利用する際のポイント 不動産高く売れるドットコム

Tags:

Archive